Буквально на днях пересматривал один любимых фильмов про кризис 2008 года в США « » и возник логичный вопрос: а можно ли было избежать появление ипотечного пузыря в принципе? И можно ли было бы предотвратить столь масштабные его последствия? Или же случайности не случайны? Ведь до ипотечного кризиса 2008 года был не менее разрушительный «Крах доткомов». И вот спустя 8 лет появляется новый сверхприбыльный актив — . Будет ли новый обвал или же все-таки ситуация не повторится? В этой статье поговорим о причинах кризиса 2008 года и о том, можно ли было его избежать.

Причины ипотечного кризиса 2008 года

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

В США была реализована 2-х уровневая система ипотечного кредитования, в которой были задействованы не только банки, но и инвесторы — различные фонды (страховые, инвестиционные и т.д.). Выдача кредитов происходила по принципу секьюритизации. Секьюритизация — выпуск финансовыми структурами (в частности банками) ценных бумаг, обеспеченных залоговым имуществом по однородным кредитам (кредитам с одинаковым сроком погашения, суммой, благонадежностью клиентов и т.д. — параметрами, определяющими риски). Теоретически инвестор ничем не рискует: его деньги будут возвращены или за счет реализации залога, или за счет погашения кредита.

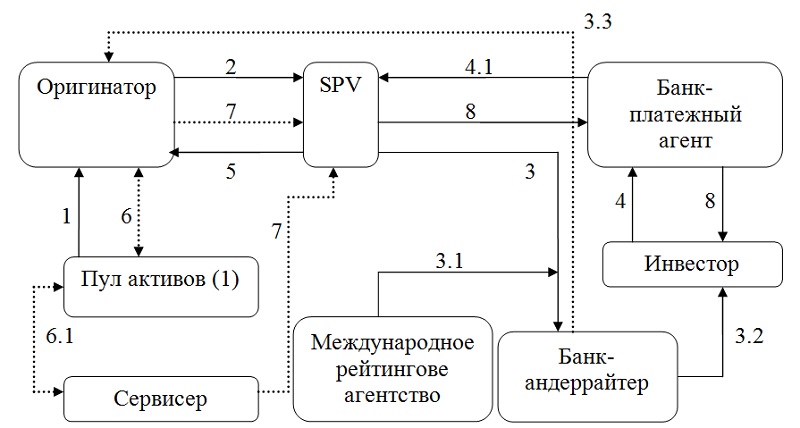

Финансовая (классическая) секьюритизация

Достаточно сложная и громоздкая система, с которой изначально начинался механизм секьюритизации. И пусть система была несовершенна, механизм мультипликации был, а значит и продолжался рост экономики за счет спроса на недвижимость.

Схема работы следующая:

- Оригинатор (первое звено в цепи — банк, в который обращается потенциальный заемщик) формирует пул активов (портфель однородных кредитов) и списывает их с баланса.

- Портфель кредитов передаётся на баланс отдельно созданной компании SPV.

- Под залог полученного портфеля SPV выпускает ценные бумаги (закладные, ноты, облигации). Залоговый пул имеет аббревиатуру ABS. Далее следует:

3.1. Проверка качества портфеля, оценка рисков и присвоение рейтинга.

3.2. Продажа ценных бумаг заинтересованному кругу инвесторов.

3.3. Покупка облигаций оригинатором (Junior notes — младшие ноты, требования по которым подлежат только после удовлетворения обязательств по старшим. Старшие ноты находятся в собственности инвесторов).

- Инвесторы оплачивают покупку ABS через банки-посредники.

4.1. Банк-платежный агент перечисляет деньги от продажи ABS на счет эмитента SPV, вычитая комиссию за андеррайтинг и обслуживание.

- Вырученные от продажи ABS деньги, SPV перечисляет оригинатору в качестве оплаты за купленные активы.

- В течение всего времени действия соглашения оригинатор обслуживает пул активов, то есть получает по ним доход в том числе.

6.1. В некоторых случаях при секьюритизации выделяют отдельного участника, обслуживающего пул активов (сервисер).

- Полученные доходы сервисер или оригинатор перечисляет SPV.

- SPV через банк-платежный агент погашает проценты по кредиту и основную задолженность перед инвесторами до полного погашения.

Синтетическая секьюритизация

Финансовой секьюритизации присущи такие проблемы, как сложность с определением налогооблагаемой базы), необходимость раскрытия личных данных заемщика, высокая стоимость. Потому предпочтение было отдано синтетической секьюритизации, при которой передача рисков происходит за счет суррогатных бумаг без фактической передачи кредитного портфеля. Иными словами, с юридической точки зрения, продажи актива не происходит, он остается на балансе банка, но риски по активу передаются инвесторам. Причем риск передается не по отдельному активу, а по сформированному портфелю.

В качестве инвестиционных инструментов используются CDS (кредитные дефолтные свопы) и CLN (кредитные ноты). Кстати, именно о свопах и шла речь в фильме «Игра на понижение», где главный герой сделал ставку на падение ипотечного рынка.

Схема работы выглядит следующим образом (ниже можно посмотреть описание каждого процесса):

- Анализ платежеспособности и оформление кредитного договора с заемщиками.

- Передача SPV риска с помощью заключаемого договора кредитно-дефолтного свопа.

- Дополнительное финансирование в качестве кредитной поддержки.

- Оценка риска, получение рейтинга суррогатных бумаг, выпущенных для страхования риска.

- Выпуск и продажа синтетических инструментов (закладных, CDO) заинтересованным покупателям.

- Перечисление инвесторами денег за полученные бумаги.

- Приобретение государственных ценных бумаг.

- Перечисление денег за государственные бумаги. Источником средств выступают деньги, полученные благодаря эмиссии CDO.

9.Передача банку-оригинатору приобретенных государственных ц/б в залог.

- Оплата заемщиками тела кредита и начисленных процентов.

- Начисления купона по государственным ц/б.

- Перечисление SPV купонных начислений по государственным ц/б и начисление премии по CDS (свопам).

- Перечисление денег по CDO.

- Оплата гаранту за кредитную поддержку.

- Расчеты с рейтинговым агентством за услуги присвоения рейтинга.

- Зачисление остатка дохода банку-оригинатору.

Синтетическая система секьюритизации имела огромное преимущество, но именно она и стала причиной кризиса 2008 года. Если при классической секьюритизации SPV находилась под жестким контролем и её банкротство фактически исключалось, а сама организация была заинтересована в покупке качественного пула активов, то в синтетической форме все перешло в разряд эмиссии суррогатных ценных бумаг.

Контроль за всей системой возлагался на (хотя вспомните ситуацию с Enron, когда все рейтинги оказались липовыми). Несмотря на столь убедительную систему распределения рисков, она рухнула с ошеломляющим треском. Вера в то, что кредиты будут возвращены и вера инвесторов в то, что банки оценивают платежеспособность клиентов, была настолько сильной, что сомнению не подлежала. Инвесторы, будучи уверенными в доходности вторичных ценных бумаг, вливали в банки деньги. Банки, имеющие притоки денег, стимулировали заемщиков к кредитам, а заемщики, довольные доступным кредитованием, с радостью пользовались предложением банков. Менеджеры получали премии, игнорируя , а рейтинговые агентства вообще не задавались вопросами благонадежности заемщиков.

В какой-то момент заемщики не смогли обслуживать кредиты, а инвесторы начали в панике забирать деньги, которых в замкнутой системе не оказалось. Недвижимость, которая росла в цене до 2006 года на волне спроса, тут же подешевела и фактически оказалась никому не нужна. Последствия лопнувшего ценового и кредитного пузыря уже известны.

Кризис в США был неизбежен

Можно ли было избежать мировой кризис 2008 года? Мне кажется, что нет. Обращусь к теории, вспомнив экономические волны, о которых говорили Туган-Барановский и Кондратьев:

1984—1985 год — рецессия в США, Канаде, Западной Европе, замедление роста экономики Японии (1,3% роста ВВП вместо 6-7% роста в предыдущие 20 лет);

1991—1992 год — еще один сильный экономический кризис в США и Западной Европе. Только в 1993-м экономический рост в этих странах возобновился, но Японии это не коснулось;

2001—2002 год — последствия «доткомов», хотя экономисты считают, что причины кризиса имеют куда более глубокие корни. В те года наблюдалось сокращение инвестиций в США в 4 раза и в 2 раза в ЕС, ВВП США упало до 1,6% и до 1,1% в ЕС. Возросла безработица и произошел спад деловой активности.

Нетрудно заметить, что спад мировой экономики происходит в среднем раз в 7-9 лет. Потому многие экономисты сходились во мнении, что избежать финансовый кризис 2008 было невозможно, а ипотека стала только лишь катализатором.

Несколько мыслей по поводу того, что сейчас происходит на рынке криптовалют. Считается, что резкий рост котировок криптовалют связан с тем, что сообщество смогло прийти к единому соглашению относительно политики . В частности в марте был создан Enterprise Ethereum Alliance, к которому в мае присоединились 86 крупнейших корпораций. Тогда же было заключено Нью-Йоркское соглашение о запуске с августа с активацией софтворка BIP141 или BIP148 и хардфорком. Еще весь август и сентябрь криптовалюты будут отыгрывать это событие, а пессимисты уже говорят о возможном расколе.

Отступление о криптовалютах сделано неслучайно. Существование более чем 800 криптовалют наталкивает на мысль об очередном пузыре. И если к этому добавить, что фондовые индексы США и Европы находятся едва ли не на исторических максимумах, то возможно имеет смысл ожидать очередной экономический спад. И пусть в начале 2016 года спад уже был, он только лишь локальный, потому что волновые глобальные кризисы длятся 1-2 года, а восстановление наступает только к середине периода, то есть минимум через 2-3 года.

Заключение . Экономический кризис 2008 года войдет в историю как самый масштабный из-за того, к каким он привел последствиям. И речь не только о громких или структурной ошибке с ипотечными закладными. Речь о том, что такая ситуация в принципе была допущена. Кризис 2008 года в России стал эхом падающих рынков США и Европы. Но из-за несколько иных принципов построения экономики (в том числе и привязка к нефтедоходам), такого удара как в США, экономика РФ не получила. Правда, это и минус. Достаточно вспомнить кризис 1997—1998, затронувший страны АСЕАН и Японию.

Ждать ли в скором времени новый экономический спад? И что послужит его стартом, если все-таки он произойдет? Предлагаю обсудить этот вопрос в комментариях!

Всем профита!

Надежда Косарева

, президент фонда «Институт экономики города»,

Андрей Туманов

, к.э.н., руководитель проекта фонда «Институт экономики города»

Разразившийся в последнее время кризис на рынке ипотечного кредитования в США пока еще не оказал влияния на российскую ипотечную систему, формирующуюся по «американской» модели ипотечного кредитования. Однако молодой, но стремительно развивающийся российский рынок ипотечного кредитования (за 2006 г. объем задолженности по ипотечным кредитам увеличился в 4,4 раза), и ипотечных ценных бумаг в будущем может также испытать подобные потрясения. Какие же уроки для России можно извлечь из анализа причин и последствий американского кризиса?

Рынок ипотечного кредитования в России в цифрах

Ипотечные кредиты предоставляют более 520 кредитных организаций, а объем выданных ипотечных кредитов только за 2006 год превзошел объем 2005 года в 6,2 раза и составил 264 млрд. руб. Доля задолженности по ипотечным кредитам в ВВП в 2006 г. составила около 1%, утроившись по сравнению с 2005 г. В США этот показатель составляет около 60%, а в Европе - более 20%. В конце 2006 г. были осуществлены первые сделки по рефинансированию ипотечных кредитов путем выпуска ипотечных ценных бумаг. На данный момент зарегистрировано 7 выпусков ипотечных ценных бумаг на общую сумму в 27,6 млрд. руб. В первом полугодии 2007 г. ипотечные кредиты выдавались в среднем под 13% в рублях или 11,2% в иностранной валюте на средний срок в 16,3 и 15,5 лет соответственно. (По данным Банка России и ИБ «Траст»)

Ипотечный кризис в США связан с событиями, происходящими в одном из сегментов рынка ипотечного кредитования - сегменте нестандартного кредитования.

Нестандартное кредитование («subprime market») - это, как правило, процесс выдачи ипотечных кредитов заемщикам, которые не могут получить стандартные ипотечные кредиты, т.е. кредиты, выдаваемые по стандартам Фэнни Мэй и других агентств, поддерживаемых Правительством США.

Как правило, у нестандартных заемщиков (subprime borrowers) кредитные риски, т.е. риски невозврата кредита, являются более высокими. Такие заемщики в недавнем прошлом имели просрочки по кредитам, в отношении данных заемщиков выносились судебные решения или осуществлялась процедура обращения взыскания на заложенное имущество, они проходили через процедуру банкротства. Высокая вероятность дефолта нестандартных заемщиков характеризуется низкими оценками кредитных бюро (FICO score менее 660), зачастую такие заемщики не в состоянии предоставить подтверждение своих доходов.

Нестандартные кредиты являются более рискованными для кредитора, т.к. они выдаются заемщикам, не удовлетворяющим традиционным, более консервативным критериям из-за плохой или сомнительной кредитной истории.

В 2006 г. нестандартные кредиты составили 20% от всего объема выданных кредитов, в то время как в 2002 г. - только 6%. Наибольшее распространение среди нестандартных кредитов в США получили кредиты с плавающей процентной ставкой, корректируемой каждый год начиная с третьего. Большинство кредиторов, работающих на нестандартном рынке, осуществляют кредитование с последующей продажей кредитов инвесторам, практически не имея собственных средств, а привлекая краткосрочные банковские кредиты.

Хронология развития ипотечного кризиса

Октябрь 2005 г. - средняя стоимость привлеченных средств для нестандартных кредиторов выросла на 2,25 процентных пункта за 40 дней в результате инфляционного давления, оказываемого на экономику США.

Ноябрь 2005 г. - нестандартные кредиторы повышают процентные ставки для заемщиков, т.к. кредиты с низкими процентными ставками становятся неинтересными для инвесторов. На фоне начинающегося кризиса на жилищном рынке США происходит переоценка возможностей заемщиков обслуживать нестандартные кредиты и ужесточаются условия кредитования.

Декабрь 2005 г. - рост процентных ставок по нестандартным кредитам ведет к росту дефолтов в условиях стагнирующего рынка жилья и, как следствие, к росту убытков для инвесторов и снижению спроса на кредиты. Компания Ameriquest заплатила инвесторам 385 тыс. долл. за то, что бы последние купили у нее кредитов на 14 млн. долларов. Начинается отток компаний из сектора нестандартного кредитования, ряд компаний объявляет о сокращении числа сотрудников.

Январь 2006 г. - ряд компаний, занимавшихся ранее нестандартным кредитованием, объявляет о закрытии и/или банкротстве в связи с убытками, вызванными дефолтами по кредитам и требованиям инвесторов о выкупе таких кредитов.

Февраль 2007 г. - Средняя рыночная стоимость нестандартных кредитов, имеющих рейтинг BBB- падает до 60% от номинала (в начале января они торговались по цене 95 - 97% от номинала).

Март 2007 г. - Крупнейший нестандартный кредитор Countrywide обнародовал свои данные о просрочках по кредитам (на срок более 30 дней), которые составили 19%. Ранее о проблемах с нестандартными кредитами, находящихся в их портфелях, объявили HSBC и New Century Financial. С начала кризиса более 20 кредиторов прекратили выдавать нестандартные кредиты, а акции многих нестандартных кредиторов сильно подешевели. На проблемы на рынке нестандартных кредитов обращают внимание средства массовой информации.

Июль 2007 г. - один из лидеров рынка нестандартного кредитования, инвестиционная компания Bear Stearns объявляет о колоссальных убытках примерно в $1,5 млрд. долларов, вызванных дефолтами нестандартных кредитов, и предоставляет своим хеджевым фондам, работавшим на этом рынке, кредит в 3,2 млрд. долларов для поддержания ликвидности. Лидеры рынка нестандартного кредитования объявляют о прекращении выдачи ранее наиболее популярного продукта - кредита с плавающей процентной ставкой и фиксированным первоначальным двухлетним периодом.

Август 2007 г. - акции компании Countrywide за последний месяц подешевели на 42% в результате объявленных компанией убытков от деятельности на рынке нестандартных кредитов. BNP Paribas объявил о том, что три его хеджевых фондов, работавших с нестандартными кредитами, понесли серьезные убытки, а стоимость активов этих фондов в данный момент не может быть определена. Компания American Home Mortgage, занимавшаяся предоставлением нестандартных кредитов заемщикам с неподтвержденными доходами, объявила о банкротстве в связи с резко выросшими объемами дефолтов (4,2% по кредитам, выданным в 2006 г., по сравнению с 1,6% в 2005 г. и 0,8% в 2004 г.). Президент рейтинговой компании Standard&Poor’s подает в отставку из-за ошибок рейтинговой компании в оценке рисков, связанных с нестандартными кредитами. Инвесторы и законодатели обвиняют S&P и Moody’s в несвоевременном (запоздалом) снижении рейтингов ценных бумаг, обеспеченных нестандартными кредитами. Рейтинги были снижены только после того, как рыночная стоимость ценных бумаг упала в 2 раза.

Сентябрь 2007 г. - вторая по величине в США ипотечная компания Freddie Mac объявила о падении прибыли во втором квартале этого года на 45% по сравнению со вторым кварталом 2006 года. Несмотря на то что Freddie Mac напрямую не управляет большим числом долговых обязательств, связанных с высокорисковой ипотекой, операции компании пострадали от общего кризиса, охватившего рынок жилой недвижимости США. Австралийский хэджевый фонд с активами в 200 млрд. долларов объявил о своем банкротстве. Второй по величине банк Великобритании Royal Bank of Scotland из-за резкого падения спроса на ипотечные облигации в США сократил численность своего американского подразделения, работающего с этими продуктами на американском рынке. Один из крупнейших ипотечных банков Великобритании, Northern Rock, столкнулся с кризисом ликвидности и бегством вкладчиков. За помощью к Банку Англии обратился еще ряд британских банков.

Причины кризиса

1. «Взрыв» пузыря на рынке жилья

В 2001 - 2005 гг. во многих частях страны наблюдался быстрый рост цен на недвижимость, вызванный низкими процентными ставками по кредитам, «мягким» подходом кредиторов к оценке платежеспособности заемщиков и высокой склонностью домохозяйств к приобретению жилья в собственность. В этот период в 2 раза выросли объемы строительства домов (по сравнению с 1990 - 1995 гг.), под залог имеющегося жилья американцы взяли кредитов на 750 млрд. долл (в 2005 г.), потратив из них 2/3 на личное потребление, ремонт и выплату долгов по кредитным картам.

Во второй половине 2005 г. на рынке началось падение цен на жилье и увеличение сроков экспозиции объектов. Для заемщиков, получивших кредиты недавно и практически на всю стоимость жилья (т.е. при LTV (соотношение размера кредита и стоимости заложенного жилья) близком к 100%), падение стоимости недвижимости - существенный стимул для отказа платить по кредитам, особенно, учитывая тот факт, что нестандартные кредиты выдавались заемщикам, имевшим проблемы с платежеспособностью в прошлом. Увеличение предложения жилья на рынке и ужесточения условий выдачи новых кредитов наряду с ростом процентных ставок ведет к дальнейшему падению цен на жилье.

Ряд экономистов полагают, что падение цен на рынке жилья является началом рецессии в экономике США. По оценкам S&P спад жилищного строительства, вызванный кризисом на рынке жилья, привел к замедлению темпов роста ВВП на 1 процентный пункт.

2. Снижение прибыльности ипотечного бизнеса и повышение рисков ипотечных операций

В конце 2005 г. произошло неожиданное и едва заметное изменение в стратегиях кредиторов: от конкуренции по цене (снижение процентной ставки) кредиторы перешли к конкуренции по условиям кредитования (упрощение стандартов кредитования). В течение 2005 г. кредиторы, работающие на рынке нестандартных кредитов, конкурировали между собой путем снижения процентных ставок. Эта война привела к увеличению качества их кредитных портфелей, т.к. низкие ставки по кредитам привлекали людей с хорошей кредитной историей, которые могли бы получить и стандартные кредиты. Проблема, однако, состояла в том, что такие кредиты не приносили достаточно прибыли (к концу 2005 г. разница между процентной ставкой по кредитам и стоимостью привлеченных средств снизилась до 3 процентных пунктов по сравнению с 6 процентными пунктами в 2003 г.).

Для увеличения прибыли нестандартные кредиторы начали повышать процентные ставки, что естественно привело к уменьшению количества новых клиентов и объемов выданных кредитов. Ряд экономистов считают, что нестандартные кредиторы были ориентированы больше на сохранение и увеличение показателя «объем выданных кредитов», по которому инвесторы оценивают потенциалы роста компании и изменение которого влияет на рыночную стоимость акций. Для этого кредиторы начали делать исключения из стандартов кредитования, чему способствовало и отсутствие государственного контроля за сектором нестандартных кредитов. По мере развития кризиса на рынке жилья стало увеличиваться количество дефолтов по таким высокорискованным кредитам, что означало убытки для выдававших их компаний.

В условиях усиливающейся конкуренции на рынке нестандартных кредитов ряд «молодых» кредиторов, не имеющих достаточного опыта оценки кредитных рисков нестандартных заемщиков, вывели на рынок новые продукты, которые позволяли получить кредит заемщику, не имеющего документации на жилье, первоначального взноса, с низким кредитным рейтингом, неподтвержденным доходом. Именно этот сегмент рынка нестандартных кредитов, по мнению аналитиков S&P, показывал наихудшие результаты, а погоня за объемами не прекратилась даже в условиях начавшейся рецессии на рынке жилья.

Усиление конкуренции привело еще и к сокращению спреда между доходностью по низкорискованным 10-летним государственными облигациям и более рискованными 30-летнеми ипотечными ценными бумагами до 1,5 - 1,7 процентных пунктов. Это означает, что риски ипотечных бумаг стали недооцениваться.

3. Отсутствие собственных средств у кредиторов для покрытия убытков

В отличие от традиционных банков у кредиторов, работающих на рынке нестандартных кредитов, как правило отсутствует возможность использовать средства депозитов для выдачи кредитов. Вместо этого кредиторы пользуются банковской кредитной линией. С другой стороны, все кредиты кредитор продает инвестору, который в случае просрочки платежей по кредиту имеет право вернуть его обратно первоначальному кредитору. Обратный выкуп просроченных кредитов осуществляется из средств кредитной линии. Все время пока просроченный кредит находится на балансе кредитора взимаются проценты за пользование кредитной линией, поэтому кредитор вынужден зафиксировать свои убытки, получив назад просроченный кредит, а не дожидаться окончания процедуры обращения взыскания на заложенное имущество.

В условиях растущего рынка привлекательность рынка нестандартных кредитов для инвесторов обеспечивалась за счет более высоких процентных ставок по кредитам и более низким по сравнению с ожидаемым уровнем дефолтов. Как следствие кредиторы могли сравнительно легко получить банковскую кредитную линию для финансирования своей деятельности. В условиях стагнирующего рынка привлекательность данного сегмента кредитования исчезла, соответственно у кредиторов возникли проблемы с получением кредитных линий, а текущая прибыль от операций оказалась недостаточной для покрытия возникших убытков от возросшего уровня дефолтов и просрочек платежей.

4. Обострение проблемы кредитоспособности домохозяйств

В 2007 г., по оценкам некоторых экспертов, в США произошло замедление роста потребительских расходов населения. До 2006 г. рост потребительского спроса поддерживался за счет дешевых и все более доступных кредитов и постоянного роста цен на все активы, в том числе и на жилье. Только за 2005 г. рыночная стоимость активов населения выросла на 3,2 трлн. долларов.

Начиная с 2006 г. оба позитивных для потребителя фактора практически исчезли: стоимость денег поднялась, а цены на жилье стали снижаться, тогда как долги и финансовые обязательства никуда не делись. Уровень прямых расходов по обслуживанию ипотеки и потребительского кредита в используемом доходе семей поднялся на исторический максимум - 14,5%, а с учетом обязательств по оплате аренды, страхования и налогообложения жилья и аренды автомобилей эти выплаты приблизились к 20%. По оценкам американского Центра жилищной политики доля домохозяйств, тратящих на оплату жилья более половины своих доходов, выросло в США с 1997 по 2005 г. на 88% (с 2,4 млн. до 4,5 млн.).

Ряд экспертов отмечает появление первых признаков сокращения прироста занятости, что обострит проблему кредитоспособности всей экономической системы в результате возможно уже начавшегося снижения доходов населения.

Почему кризис стал глобальным?

В силу рассмотренной выше специфики деятельности нестандартных кредиторов практически все выданные ими кредиты продавались инвесторам, в роли которых выступали не только американские банки и другие организации, но и международные инвесторы. Рост доли проблемных кредитов, приведший к банкротству первичных кредиторов, отразился и на покупателях кредитов и ценных бумаг, обеспеченных ими, т.к. они уже не смогли передать все дефолтные кредиты их первоначальному кредитору и вынуждены были объявить об ожидаемых убытках.

Эксперты S&P отмечают, что произошедший кризис привел к широкой переоценке подходов, применяемых инвесторами для определения надбавки за кредитный риск. Результатом кризиса стала потеря доверия и к сектору рефинансирования кредитов в целом, т.к. инвесторы стали предпочитать наименее рискованные вложения средств, такие как наличные и государственные ценные бумаги, что вызвало проблемы ликвидности у многих компаний.

Свой вклад в более широкое распространение последствий кризиса внес и скандал с участием ведущих рейтинговых агентств, которые обвиняются в недооценке кредитных рисков нестандартных кредитов и присвоения ценным бумагам, обеспеченным такими кредитами, более высоких рейтингов.

Последствия кризиса

В настоящее время более 25 кредиторов, работавших на рынке нестандартных кредитов, прекратили свою деятельность и находятся в состоянии банкротства. Многие из оставшихся нестандартных кредиторов заявили о снижении ожидаемых прибылей и возможности возникновения чистых убытков.

При анализе последствий кризиса на ипотечном рынке следует учитывать, что он совпал с началом рецессии в экономике США, вызванной кризисом на рынке недвижимости.

На рынке акций индекс Доу Джонса, достигший 19 июля 2007 г. рекорда в 14000 пунктов, к 15 августа упал ниже 13000 пунктов. Падение индекса отразилось и на рынках акций в других странах, особенно сильно - в Бразилии и Корее. Международный валютный фонд уже объявил о том, что ему придется пересматривать в сторону понижения темпов экономического роста в США.

Инвестиционные банки и другие финансовые институты так же были серьезно затронуты кризисом: хеджевые и инвестиционные фонды крупнейших мировых банков серьезно пострадали в результате развернувшегося в США кризиса: рыночная стоимость их активов - ипотечных бумаг, обеспеченных нестандартными ипотечными кредитами, сильно упала и во многих случаях просто не могла быть определена. Mortgage Guaranty Insurance Corporation, крупнейшая американская компания в области страхования ипотечных кредитных рисков, объявила о миллиардных убытках и приостановке сделки в 4,9 млрд. долларов по приобретению другой компании. Крупнейший ипотечный кредитор Countrywide Financial, активно работавший на рынке нестандартных кредитов, объявил о своем банкротстве.

Эхо кризиса достигло и Австралии: компания, занимающаяся ипотечным кредитованием, объявила о невозможности привлечь краткосрочное финансирование из-за отсутствия спроса на ее ценные бумаги. Однако в целом, по мнению экспертов, экономики Европы и других стран достаточно изолированы от потрясений, происходящих в экономике США.

В середине 2007 г. ведущие компании розничной торговли США объявили о снижении своих прибылей во втором квартале 2007 г. и прогнозируют дальнейшее снижение выручки по итогам года. Тем не менее, по оценкам экспертов S&P, существенного падения уровня потребления, вызванного жилищным и ипотечным кризисами, не произошло. Единственной категорией товаров, продажи которых в середине 2007 г. снизились, была мебель и строительные материалы.

По данным Министерства труда США в августе в стране впервые за последние четыре года сократилась занятость. Больше всего рабочих мест было потеряно в строительстве, промышленности, на транспорте и в госучреждениях.

Роль государства в преодолении последствий кризиса

Центральные банки США, Европы, Японии, Австралии и Канады провели согласованные действия по преодолению кризиса ликвидности на финансовом рынке и стабилизации обменного курса национальных валют, потратив на это более 400 млрд. долларов в августе 2007 г.

После начала кризиса на ипотечном рынке финансовые регуляторы США обратили внимание на проблемы этого сектора и выпустили ряд рекомендаций для ипотечных кредиторов и брокеров, работающих на рынке нестандартных кредитов, в целях стандартизации контроля за их деятельностью и защиты прав заемщиков. В Сенате США запланирован ряд заседаний по вопросам регулирования рынка нестандартных ипотечных кредитов.

Президент США пообещал оказать государственную поддержку «невинно пострадавшим» гражданам в рефинансировании займов чере Федеральную жилищную администрацию США. По оценкам, предлагаемые Президентом меры в состоянии помочь сохранить дома 200 - 250 тысячам семей.

В целях борьбы с возможной рецессией в экономике США и последствиями ипотечного кризиса в середине сентября Федеральная резервная система США снизила учетную ставку на 0,5 процентных пунктов до 4,75%. Эксперты ожидают, что снижение ставки и, как следствие, удешевление заимствований должно будет способствовать росту ликвидности на мировых рынках.

В связи с кризисом ликвидности и бегством вкладчиков из английского ипотечного банка Northern Rock Банк Англии, почти 30 лет не оказывавший банкам финансовой поддержки, предоставил гарантии сохранения вкладов оставшихся клиентов банка (в сумме до 33 тыс. фунтов) и выдал срочные кредиты другим банкам на сумму 8,8 млрд. фунтов. Эти меры, по мнению властей, должны поддержать уровень ликвидности на рынке и укрепить доверие граждан к банковской системе.

Прогнозы развития ситуации

В 1998 г. на ипотечном рынке США нестандартные кредиторы испытывали сходные проблемы с привлечением средств и качеством кредитов, вызванные проблемами на фондовом рынке в России и банкротством компании Long Term Capital Management. Эксперты S&P прогнозируют активизацию процессов консолидации бизнеса по выдачи нестандартных кредитов, проводя аналогию с кризисом на рынке нестандартных пластиковых карт. Приобретение нестандартных кредиторов крупными диверсифицированными компаниями, занимающимися разными видами кредитования, позволит последним, с одной стороны, предлагать пользующиеся спросом продукты нестандартным заемщикам, а с другой стороны - пережить будущие потрясения в этом секторе за счет широкой диверсификации своего бизнеса и каналов дистрибуции.

Точные убытки компаний будут определены через несколько месяцев, когда завершатся процессы обращения взыскания и продажи заложенного в обеспечение кредита имущества. В условиях стагнирующего рынка жилья сроки продажи увеличиваются, соответственно сохраняется и неопределенность относительно общего объема убытков. По мнению экспертов S&P фактические потери по ипотечным кредитам сохранятся на достаточно низком уровне несмотря на то, что уровень дефолтов прогнозируется в 11 - 14%, что в 2 раза выше исторического максимума (2000 г.).

Какими бы ни были последствия финансового кризиса, сегмент нестандартного кредитования продолжит свое существование, т.к. спрос на такой тип кредитов со стороны заемщиков сохранится. Fannie Mae и Freddie Mac объявили о своих планах по выходу на рынок нестандартных кредитов в качестве покупателей таких кредитов (buyers of last resort).

Уроки для России

События, похожие на произошедшие на рынке ипотечного кредитования в США, могут повториться и в России. Несомненно, масштабы будут другие, но аналогия в тенденциях прослеживается.

В 2005 - 2006 гг. ряд банков в России в результате конкурентной борьбы вывели на рынок продукты с высоким LTV (90 - 100%), т.е. продукты предполагающие практически полное отсутствие первоначального взноса со стороны заемщика. Многие банки в погоне за клиентом пошли на упрощение условий кредитования для заемщика с неподтвержденными доходами. Вполне вероятно возникновение проблем с такими кредитами после того, как цены на жилье начнут снижаться.

Конечно рынок ипотечного кредитования в России сильно отличается от гораздо более развитого рынка США как объемами выдаваемых кредитов, так и степенью использования заемного финансирования в сделках по приобретению жилья. Ипотечным кредитованием занимаются, в основном, универсальные коммерческие банки, а специализированных ипотечных банков и аналогов ипотечных компаний в стране - единицы. Соответственно и источники финансирования кредитов являются в основном средства банковских депозитов, а не средства от рефинансирования кредитов, т.к. первые пилотные сделки по рефинансированию кредитов были осуществлены лишь в конце прошлого года.

Кроме того, большая часть выданных в России кредитов - это кредиты с фиксированной процентной ставкой. Цены на рынке жилья в России еще не перешли в фазу активного падения, что явилось катализатором негативных событий на ипотечном рынке в США

В этой связи необходимо также отметить, что в Федеральном законе «Об ипотечных ценных бумагах» предусмотрено законодательное требование об уровне LTV не менее 70% для включения ипотечного кредита в состав ипотечного покрытия облигаций, что направлено на предотвращение проблем инвесторов, приобретающих ипотечные ценные бумаги, обеспеченные нестандартными кредитами.

Масштабы нестандартного кредитования в России в связи с отсутствием обобщенной статистики оценить непросто, но стремление многих российских банков выдавать ипотечные кредиты с высоким LTV и с неподтвержденным доходом заемщиков вызывает опасение. Ряд банков в России уже объявили о пересмотре условий кредитования, в частности снизили максимальный уровень LTV и/или отказались от предоставления кредитных продуктов без первоначального взноса.

Таким образом, возникновение проблем можно ожидать в первую очередь у небольших банков, имеющих небольшой опыт ипотечного кредитования и проводивших агрессивную политику по привлечению клиентов, предлагая кредиты с высоким LTV или не требуя документального подтверждения доходов.

Так же можно ожидать возникновения затруднений с привлечением средств иностранных инвесторов у коммерческих банков в связи с возросшей осторожностью инвесторов к ипотечному кредитованию в целом. В связи с ростом ставок на рынке секьюритизации кредитов (по оценкам экспертов, они выросли на 2 - 4 процентных пунктов) банки, планировавшие осуществить выпуск ипотечных ценных бумаг во второй половине 2007 года, в частности ВТБ24 и Городской ипотечный банк, уже вынуждены скорректировать свои планы.

Сложности с рефинансированием ипотечных кредитов на международных финансовых рынках заставляют банки искать другие источники средств для сохранения темпов роста бизнеса, в частности продажа пула закладных, финансирование акционеров, использование депозитной базы. С такими же проблемами столкнулись и банки, активно работающие на рынке потребительского кредитования.

Учитывая преимущества крупных банков в привлечении дешевых источников финансирования, можно ожидать увеличение их долей на рынке ипотечного кредитования.

В качестве мягкой превентивной меры, предупреждающей развитие событий в России по американскому сценарию, можно предложить следующее:

1) Банк России может ввести градацию надёжности ипотечных кредитов в зависимости от LTV (соотношения кредит/залог). Это повлечёт за собой увеличение резервов на потери по ссудам по кредитам с большим LTV, что явится сигналом для рынка, но в то же время не будет являться жёсткой запретительной мерой. Аналогичный подход может быть применён и для кредитов с неподтверждёнными доходами;

2) кроме того Банк России может организовать мониторинг структуры кредитных портфелей банков и предоставление обобщенной информации о структуре рынка ипотечного кредитования.

Использованные материалы

1. Аналитические материалы компании Standards and Poors, посвященные кризису на рынке нестандартных кредитов в США (S&P"s Views On The Subprime and Related Mortgage Markets) - http://www.standardandpoors.com

2. Материалы сайта «The Mortgage Reports» - http://www.themortgagereports.com/subprime_shakeout/index.html

3. Материалы информационного агентства Bloomberg - www.bloomberg.com

4. Публикации журнала «The Economist» от 23.06, 7.07, 14.07.07

5. Материалы Ассоциации ипотечных банков США - www.mbaa.org

6. Материалы Американской ассоциации регуляторов ипотечного рынка - www.aarmr.org

7. Данные Банка России - www.cbr.ru

8. "Housing Bubble Trouble: Have we been living beyond our means?", The Weekly Standard, 10.04.06.

9. Liedtke, Michael. "A Primer on Subprime Mortgage Meltdown" The Associated Press, 12.03.07

10. Christie, Les. "Subprime Blame Game" - CNNMoney.com, 20.04.07

11. Stewart, Hale. "Housing Problems Start to Hit the Financial Sector" Huffington Post, 24.06.07

12. Ю. Самонов. «Американские горки» на пути к рецессии // Авторская копия, подготовлена для журнала «Эксперт», планируемая публикация №32, 3 - 9.09.07.

13. Е. Хвостик, Н. Аскер-заде. «Ипотечный кризис заразил все континенты» // Газета "КоммерсантЪ" № 157(3733), 31.08.2007.

14. И. Орлов. «Финансовый кризис парализовал ипотеку» // Газета "КоммерсантЪ" № 166(3742), 13.09.2007.

15. Ю. Чайкина, Е. Хвостик, А. Дорофеева. «Банк Англии скупает кризис» // Газета "КоммерсантЪ" № 170(3746), 19.09.2007.

16. А. Шитов. «Американская мечта дала трещину» // Российская газета, №4472, 12.09.2007.

17. «Знакомьтесь - российская ипотека!» - ИБ «Траст» www.trust.ru

Финансовый кризис 2007-2008 это финансовый кризис, проявившийся в 2007-2008 годах в виде ипотечного кризиса, банкротства банков и падения цен на акции, ставший первой стадией мирового экономического кризиса 2008-2012 годов (иногда называемого «великой рецессией»).

Начальной стадией мирового финансово-экономического кризиса послужил ипотечный кризис в США, первые признаки которого проявились в 2006 году в форме снижения числа продаж домов, а к весне 2007 года переросли в кризис высокорисковых ипотечных кредитов (англ.subprime lending). Довольно быстро проблемы с кредитованием ощутили и надежные заемщики. Летом 2007 года кризис из ипотечного начал перерастать в финансовый и затрагивать не только США. Начались банкротства крупных банков, спасение банков со стороны национальных правительств. Особо выделяют банкротство Lehman Brothers 15 сентября 2008 года. Котировки на фондовых рынках резко снизились в течение 2008 года и в начале 2009 года. Для компаний существенно сократились возможности получения капиталов при размещении ценных бумаг. В 2008 году кризис приобрел мировой характер и начал проявляться в повсеместном снижении объемов производства, снижении спроса и цен на сырье, росте безработицы.

Ипотечный кризис 2007 года в США

Непосредственным предшественником общего финансового и банковского кризиса в США был кризис высокорисковых ипотечных кредитов (subprime) в 2007 году, то есть ипотечного кредитования лиц с низкими доходами и плохой кредитной историей. С 2001 по 2005 годы стоимость недвижимости, которой напрямую владели домохозяйства, выросла на $10 трлн, в кризис американцы потеряли порядка $6 трлн от стоимости принадлежащей им недвижимости.

Джордж Сорос в «Die Welt» от 14 октября 2008 года определил роль «ипотечного мыльного пузыря» как «лишь спускового механизма, который привел к тому, что лопнул более крупный пузырь».

Впоследствии Финансовый кризис в США стал детонатором глобального кризиса. По мнению аналитиков, американские инвестиционные структуры, сталкивающиеся с проблемами на внутреннем рынке, начали сбрасывать свои зарубежные средства, что вызвало отток денежных средств с рынков новых развивающихся стран. В результате чего от кризиса, возникшего в США, начал страдать весь мир. 13 января 2010 года начала работу созданная Конгрессом США комиссия по расследованию причин кризиса.

Инновации на финансовом рынке

Существенным фактором возникновения кредитного кризиса в США, по мнению ряда экспертов, стало широкое использование с начала 1990-х годов производных финансовых инструментов, деривативов (англ. derivatives) и стремление повысить доходность за счет увеличения рисков. При этом нет анализа, который бы показал, что именно деривативы приблизили кризис, и что не наступил бы кризис в строительстве еще раньше, если бы деривативы не способствовали расширению платежеспособного спроса на недвижимость и дорогие товары.

«В США рост экономики в основном наблюдался за пределами реального сектора. Накануне кризиса до 40 % корпоративных прибылей приходилось на финансовый сектор, где все было надуто, 40 % инвестиций приходилось на недвижимость - и все это было вложено в пузырь». Джозеф Стиглиц, «Ведомости»

Обвал на фондовых рынках

31 октября 2007 года многие индексы мировых фондовых рынков достигли пика, после которого началось снижение: с того дня по 3 октября 2008 года, когда палата представителей конгресса США со второй попытки приняла план Полсона:

- индекс S&P 500 упал на 30 %;

- индекс MSCI World, показывающий динамику на рынках развитых стран, упал на 32,3 %;

- индекс развивающихся рынков MSCI Emerging Markets - на 40,5 %.

В отличие от предшествующего обвала в 2000-2002 годы, который был вызван крахом на фондовом рынке технологических компаний и был ограничен рынками США, обвал 2007-2008 годов затронул все страны и был обусловлен событиями за пределами фондового рынка - бумом, а затем крахом в кредитном и жилищном секторах, а позднее - и на сырьевых рынках: первыми стали падать акции западных банков, а с июля 2008 года, когда начала быстро дешеветь нефть, - акции сырьевых компаний развивающихся стран.

Банковская неделя 6-10 октября 2008 года принесла исторически максимальное падение индексов на торговых площадках США: Dow Jones Industrial Average упал до 7882,51 и закрылся на 8451,19. The Financial Times сравнивала обвал фондового рынка в пятницу 10 октября 2008 года с 10 октября 1938 года: «На утренних торгах в пятницу падение индекса S&P 500 за десятилетие было почти идентичным его падению за десятилетие в ту же дату в 1938 году».

Обвал фондового рынка в октябре 2008 года стал рекордным для рынка США за последние 20 лет, для рынка Японии - за всю историю.

Крах крупнейших инвестиционных банков США

Вечерняя суета около здания штаб-квартиры Lehman Brothers 15 сентября 2008 года,

когда банк подал в нью-йоркский суд заявление о собственном банкротстве.

Сводная таблица банкротств американских банков

Толпа ожидающих вкладчиков у одного из отделений банка Northern Rock 15 сентября 2007 года.

Клиенты в массовом порядке изымали сбережения со своих счетов.

В августе 2007 года банк Bear Stearns оказался в центре кризиса ипотечного кредитования. На то время он являлся пятым по величине инвестиционным банком США. В результате два хедж-фонда под его управлением потеряли на инвестициях в ипотечные облигации почти все деньги клиентов ($1,6 млрд), что вызвало панику на фондовом рынке. 14 марта 2008 года фирма объявила, что нуждается в срочном финансировании для исполнения обязательств по выплатам из-за продолжающегося в стране кредитного кризиса. Федеральная резервная система США и банк JPMorgan Chase согласились выделить дополнительное финансирование. Сразу после этой новости акции банка упали на 47 %.

15 сентября 2008 года о своем банкротстве объявил банк Lehman Brothers

- один из крупнейших банков США.

Заместитель главы Нацбанка Украины Савченко А.В. отмечал, что «Lehman Brothers… был самым сильным игроком на рынке кредитных дефолтных свопов. Потеряв страховки на свои инвестиции, американские инвесторы в спешном порядке начали закрывать позиции на развивающихся рынках и уходить в доллар».

Банкротство Lehman Brothers привело к сомнениям в возможности выплат страховых компаний, страхующих от рисков банкротства кредитуемых (CDS), что привело к кризису самого инструмента CDS и резкому увеличению рисков страхования, вылившихся в кризис доверия между банками и резкий рост ставок кредитования, что особенно сильно сказалось на развивающихся кредитных рынках, в том числе Украины и России.

Спред LIBOR-OIS (показывающий разницу между ставкой LIBOR и фьючерсом на официальную ставку Центробанка - свидетельство доступности денег на межбанковском рынке) в конце сентября 2008 года превысил для долларовых кредитов 200 базисных пунктов, а в начале октября - 250.

«Пять ведущих инвестиционных банков США прекратили свое существование в прежнем качестве: Bear Stearns был перепродан, Lehman Brothers обанкротился, Merrill Lynch перепродан, Goldman Sachs и Morgan Stanley сменили свою вывеску, перестали быть инвестиционными банками в связи с особыми рисками и необходимостью получить дополнительную поддержку Федеральной резервной системы».

Мнения экономистов в 2008 по поводу финансового кризиса

13 октября 2008 года The Times писала, что в мире последует постепенный отход от однополярной глобальной валютной системы, основанной на долларе. Ссылаясь на «Жэньминь жибао» газета привела мнение китайского экономиста Ши Цзяньсюня, призвавшего к «диверсификации валютной и финансовой системы и справедливому финансовому порядку, который не будет зависеть от Соединенных Штатов».

Американский финансист Джордж Сорос в Die Welt от 14 октября 2008 года предрекал относительное ослабление экономики и упадок США и возвышение Китая: «В то время как у нас накапливались долги, они [китайцы] экономили и копили богатство. Китайцам через какое-то время будет принадлежать большая часть мира, поскольку они переведут свои долларовые резервы и вклады в США в настоящие активы. Это изменит расстановку сил. Сдвиг власти в сторону Азии произойдет в результате совершенных Америкой за последние 25 лет грехов».

По мнению Фрэнсиса Фукуямы (ноябрь 2008): «это не конец капитализма. Я думаю, это конец „рейганизма“. У Рейгана было несколько идей, одна из которых состояла в том, чтобы сократить налоги, но траты оставить на прежнем уровне: считалось, что это приведёт к экономическому росту. И привело, но это же породило и множество проблем. Другая идея состояла в дерегуляции, в том числе и в дерегуляции финансовых рынков… Я думаю, что вероятность того, что США потеряют позицию мирового экономического лидера, очень мала».

Некоторые российские экономисты (Михаил Хазин, Михаил Леонтьев) и режиссеры фильмов отмечают, что одним из вариантов выхода из экономических кризисов является мировая война. Некоторые из экономистов предполагают, что в развязывании третьей мировой войны могут быть косвенно заинтересованы США, которые будут рассматривать новую мировую войну как эффективный выход из мирового финансового кризиса конца 2000-х годов, по сценарию, сработавшему во времена второй мировой войны как выход из состояния великой депрессии. Однако большинство экономистов (в том числе Михаил Хазин) полагают, что сейчас мировая война не выгодна никому.

Превращение финансового кризиса в глобальную рецессию

Опубликованный 13 ноября 2008 года экономический обзор Организации экономического сотрудничества и развития (ОЭСР) констатировал, что развитые экономики мира вступили в рецессию. Международное рейтинговое агентство Fitch Ratings полагало, что рецессия будет самой суровой со Второй мировой войны и впервые развитый мир вступает в нее синхронно.

Таким образом, финансовый кризис 2007-2008 годов оказался первой стадией мирового экономического кризиса 2008-2012 годов.

В 2017 году ипотека стала самым динамичным сегментом розничного кредитования. Объем выданных кредитов, по предварительным оценкам, вырос на 35% по сравнению с 2016 годом и составил 2 трлн рублей. Портфель вырос за год вырос на 15% до 5,3 трлн рублей.

Развитию ипотеки способствуют снижение ставок, стабилизация стоимости недвижимости, а также рост номинальных доходов населения. С 2015 года ставка снизилась на почти 5 п.п. и на конец 2017 года составляет менее 10%. Благодаря этому ежемесячный платеж снизился более чем на 20%. Средняя стоимость квадратного метра в Москве с 2015 года снизилась со 180 000 -190 000 рублей до 150 000-170 000 рублей, а средняя заработная плата населения страны за год выросла на 15%.

Несмотря на относительно высокие темпы роста ипотечного рынка, остается значительный потенциал для его дальнейшего развития. Во-первых, в России большой спрос на улучшение жилищных условий. В среднем на одного россиянина приходится 25 квадратных метров жилья. И по этому показателю мы отстаем от Европейских стран и США. Так, в Венгрии, Чехии, Словении на человека приходится 28-30 кв. м на человека, во Франции, Германии, Великобритании - 35-45 кв. м, США - около 70 кв. м. При этом стратегией развития жилищной сферы поставлена задача увеличить обеспеченность жильем населения страны до 30 кв. м на человека к 2025 году.

Во-вторых, проникновение ипотечного кредитование сильно меньше в сравнении с западными странами. В России доля ипотеки к ВВП составляет менее 6%. К примеру, в Чехии и Польше - 20-22%, во Франции и Германии - 40-45%, в США - около 60%.

Отличия от кризиса в США

Последние несколько месяцев весьма популярна идея «перегрева» ипотечного рынка. Некоторые аналитики высказывают опасение создания предпосылок для появления «ипотечного пузыря». Я не разделяю этих опасений. Понятно, что критики ипотечного роста апеллируют к опыту США и американскому кризису в 2007-2008 годов. Но в России сейчас даже не существует намека на эти предпосылки. Прогноз роста ипотечного рынка с 2017 до 2020 года варьируется от 1,3 до 2 раз. Но даже если рассмотреть самый оптимистичный сценарий - рост в два раза - показатель ипотечного портфеля к ВВП вырастет до весьма скромных 10% (с учетом роста ВВП), что в 2-5 раз меньше в сравнении европейскими показателями.

Другим сдерживающим фактором от формирования «пузыря» является прагматичный настрой самих банков. С 2009 года банки были сфокусированы на снижении риска кредитных портфелей. Была проделана большая работа по настройке скоринговых моделей и корректировки процедур одобрения. Сегодня все лидеры розничного кредитования весьма консервативны в кредитовании как юридических, так и физических лиц, в том числе при ипотечном кредитовании. Для получения ипотеки требуется первоначальный взнос - объем выдачи ипотеки с нулевым первоначальным взносом минимален. Качественно проверяется доход заемщика, существующая кредитная нагрузка.

Просрочка (объем платежей, срок уплаты которых просрочен хотя бы на 1 день) по ипотеке снижается исторически находится на уровне 1-2%, что является весьма умеренным показателем. А доля кредитов с платежами, просроченными на 90 и более дней, составляет 2,34% в сравнении с 12,4% по другим кредитам населению.

Я не вижу причин отказа банков от консервативного подхода к оценке риска - акционеры ставят перед менеджментом задачу на финансовый результат, а не на объем портфеля. Наращивание портфеля с большой долей просрочки не является приоритетом ни для одного из крупных банков. Ожидать, что риск-аппетит у банков вырастет в ближайшие 3-5 лет, не приходится.

Дополнительно охлаждает «горячие головы» регулятор, вводя повышенные нормативы резервирования на кредиты с нулевым первоначальным взносом (ранее, напомню, аналогичные ограничения были введены по кредитам в иностранной валюте). Меры Банка России направлены на предотвращение распространения высокорисковой ипотеки и предотвращение появления предпосылок появления «пузыря» на рынке ипотечного кредитования.

Кризис на рынке недвижимости в США спровоцировал кризис американской и мировой финансовой системы. Чтобы разобраться, почему это произошло и возможно ли этого избежать в будущем, обозреватель «РИА Новости» Наргиз Асадова отправилась в Майами - один из наиболее пострадавших от ипотечного кризиса городов США.

Жизнь в кредит

Марина с мужем живут в очень красивом фешенебельном городке Бока Ратон недалеко от Майами. Ухоженные клумбы, всегда подстриженные газоны, пальмы, теннисные корты и бассейны.

Покупка большого двухэтажного дома в таком районе 15 лет назад обошлась новым иммигрантам в $265 тыс. Как и все американцы, они взяли кредит в банке.

Ты очень быстро привыкаешь к американскому образу жизни. Дом в кредит, машина в кредит, мебель в кредит, даже продукты питания и те можно купить в кредит. Но хорошо жить в кредит, когда экономика работает нормально… Мы только потом поняли, что американцы дома покупают не так, как мы: понравился - берем. Они все просчитывают на несколько лет вперед, чтоб понимать, сколько они на этом доме заработают, - говорит Марина.

Покупка собственного дома считалась в Америке самым выгодным вложением средств. Поскольку цены на недвижимость до 2006 года все время росли, а кредиты дешевели, дом зачастую становился кормильцем семьи. Каждые два года у среднестатистического американца на кредитной карточке накапливалась задолженность в $15-20 тысяч (подарки на рождество и день рожденья, покупка мебели, колечко жене на день Святого Валентина все делалось в кредит). Тогда на выручку приходил дом, который за эти два года вырос в цене. Его владелец шел в банк и перезакладывал свой дом: продавал свой дом себе же за большие деньги, получая разницу в $10-20-30 тысяч, как продавец. Банки тоже зарабатывали на сделке $5-10 тысяч. Таким образом, рост цен на недвижимость обеспечивал рост потребления и рост экономики в целом.

Марина с мужем дом продавать не собирались. Но в 2006 году, когда подрос сын, Марина решила продать дом и расселиться.

В ноябре 2006 года рынок уже стоял. Я выставила дом на продажу, люди приходили, смотрели, но не покупали. Я стала постепенно снижать цену, но дом все равно не продавался. Так прошел год. К тому времени из-за кризиса муж потерял свой бизнес. На содержание дома уходили огромные деньги: стрижка газонов, налог на собственность, ипотека, счета за воду и электричество. Первое время мы боролись, продавали золото, ковры, картины, посуду, занимали у родственников. Доходило до смешного: продаешь за копейки кольцо от Tiffany, чтобы заплатить за свет.

Из трех машин (два Мерседеса и Лексус), которые семья приобрела тоже в кредит, они смогли сохранить только одну.

А у нас тут машина - это твои ноги. Ты никуда не можешь добраться без машины: ни в магазин, ни в банк, ни к друзьям. Ведь общественного транспорта у нас нет.

Два года Марина безуспешно пыталась продать свой дом. В этот момент, по данным газеты The New York Times, цена на недвижимость во Флориде упала в среднем на 30%, 58% выставленных на продажу домов не находили покупателя. В какой-то момент Марина с мужем уже не смогли заплатить по счетам. Их кредитная история была разрушена.

Банк прислал уведомление, что за неуплату процентов по кредиту может забрать дом и выставить его на аукцион. Тогда Марина решила прибегнуть к процедуре short sale.

Обычно, когда продаешь дом, то надо его продать так, чтобы вернуть банку долг за ипотеку, плюс заплатить за передачу прав собственности тысяч десять долларов, плюс еще какие-то налоги, проценты и так далее. Но таким образом дома на рынке уже не продаются.

В 2007-2008 годах у банков уже накопилось огромное количество домов, которые были отняты у неплательщиков, но продать их было совершенно невозможно, поскольку предложение во много раз превышало спрос. Поэтому, чтоб вернуть хоть какие-то средства, некоторые банки шли на процедуру «коротких продаж», позволяя владельцу продавать дом за меньшее количество денег, чем то, что он должен банку.

Марина нашла покупателя, готового заплатить за ее дом $350 тысяч, хотя ее долг банку составлял уже $532 тысячи. Банк долго рассматривал предложение: количество сотрудников в банке было сокращено из-за кризиса и все оставшиеся оказались завалены бумагами. В итоге был вынесен вердикт - $450 тысяч и не меньше.

Через 45 дней Марине опять пришло уведомление о том, что ее дом выставлен на аукцион и уйдет с молотка. Ей удалось найти покупателя на этот раз на $375 тысяч. Аукцион остановили. Но банк продолжал настаивать на цене $450 тысяч.

Когда банк выставил наш дом на аукцион в третий раз, они даже не стали присылать нам уведомление. Мы узнали об этом совершенно случайно. Право собственности на дом тебе уже не принадлежит, это собственность банка. Они могут прийти поменять замки и выгнать тебя из дома за 20 минут.

Такие аукционы проходят сегодня по всей стране. Но банкам редко удается продать на них недвижимость. Поскольку покупатели не имеют возможности посмотреть на дом до его покупки на аукционе, а цену приходится платить не ниже рыночной. Очень часто озлобленные и загнанные в угол бывшие владельцы домов специально устраивают разгром в домах: заливают бетон в унитазы, вырывают розетки и плинтуса, делают дыры в стенах. Некоторые банки даже предлагают своим должникам 500 долларов за то, чтобы они не портили покидаемые ими дома.

Чтобы избежать аукциона, Марина объявила банкротство.

Процедура банкротства происходит в суде, и кредиторы не имеют право предъявлять претензии до тех пор, пока судья не примет решение. Суды завалены этими делами, так что можно еще прожить в доме 5-8 месяцев, пока тебя не выселят окончательно.

На грани банкротства в США сейчас находятся до 9 млн владельцев домов.

«Всех сгубила алчность»

Когда спрашиваешь Марину, почему все это произошло, она уверенно отвечает:

- Всех сгубила алчность. Банки соблазняли людей дешевыми и доступными кредитами, порою даже не проверяя толком кредитную историю человека и его уровень дохода. У нас говорили, чтобы получить кредит, достаточно, чтобы у тебя был пульс. А люди стали приобретать дома, несмотря на то, что их заработок не позволял этого сделать. Они надеялись, что благодаря росту цен на недвижимость, они поплатят процент за ипотеку пару лет, а потом продадут дом и заработают деньги. Все гонялись за легкими и быстрыми деньгами.

Как сказал один американский экономист, мыльный пузырь на рынке недвижимости, который начал раздуваться в середине 90-х годов, был «великим национальным экспериментом», «способом запрячь изобретательность капиталистической системы для того, чтобы дать шанс семьям с низким доходом, меньшинствам и иммигрантам приобрести собственное жилье».

И причина надувания этого мыльного пузыря - вовсе не ипотечное кредитование. Благодаря ипотеке количество владельцев собственных домов в США с 40-х по 60-е увеличилось с 45% до 65%. В 70-х, когда спрос на ипотеку стал превышать предложение, правительство придумало новую схему, как сделать кредиты на покупку жилья более доступными. Банки предлагали гражданам ипотечный кредит на 30 лет с фиксированным процентом ежемесячных выплат (под 5-7%), после чего тысячи таких ипотек объединялись в одну ценную бумагу и перепродавались инвестору. Таким образом, инвестору переходило право на получение дохода от ипотек (процент, который платили заемщики), а банк получал «живые» деньги и ежемесячный фиксированный доход за обслуживание ипотеки (они обязались следить за тем, чтоб проценты по кредитам платились вовремя, собирали их, рассылали письма и т.д., за что инвестор им платил, условно, 35 долларов за одну ипотеку). Эти «живые» деньги банк снова мог давать в долг для приобретения жилья.

Помимо банков ипотечные кредиты выдавали государственные компании (позже ставшие частными) Fannie Mae, Ginnie Mae и Freddie Mac. Они же часто выступали инвесторами, покупавшими ценные бумаги, обеспеченные ипотеками, у частных банков.

Однако эта схема приносила ограниченный доход всем участникам этих операций и лишь незначительно стимулировала приобретение гражданами нового жилья. Все изменилось в 80-х, когда на Wall Street был придуман новый механизм зарабатывать деньги на ценных бумагах, обеспеченных ипотекой. Этот механизм назывался CMO (collateralized mortgage obligation) - облигации, обеспеченные другими ценными бумагами, в основе которых лежит закладная. Пул из 100 тысяч ипотек нарезался на несколько траншей, которые продавались по отдельности инвесторам. Каждый транш имел разный доход и разный срок действия. Этот продукт был более гибким и стал пользоваться большим спросом на финансовом рынке. Но в тоже время оценить рискованность этих бумаг в условиях развивающегося рынка было гораздо сложнее. Пока цены на недвижимость росли, этого никто не замечал. Система вторичного рынка ценных бумаг, обеспеченных закладными, приносила многомиллиардные доходы банкам, брокерам, строителям, Wall Street, Fannie Mae и Freddie Mac, а кредиты на жилье становились все более доступными и дешевыми.

После обвала на рынке Nasdaq и терактов 11 сентября 2001 года, американская экономика вошла в период рецессии. Чтобы подстегнуть экономику администрация Джорджа Буша снизила ставку процента. Это действительно увеличило, и спрос, и предложение на рынке. С 2001 по 2002 год строительство ипотечного жилья выросло на 6%. В 2003 году Федеральная Резервная Система США снизила ставку процента до рекордного уровня 1%. Фиксированный процент на 30-летнюю ипотеку упал до 5,8%.

Стремясь заработать как можно больше денег банки и инвесторы с Wall street начали давать ипотечные кредиты людям, без постоянного дохода. Такие ипотеки назывались subprime. Риск был оправдан, поскольку цены на недвижимость все время росли, и если заемщик не мог больше платить проценты за ипотеку, дом можно было всегда продать, заработав на этом неплохие деньги. Поскольку subprime кредиты были более рискованными, их выдавали под больший процент. А значит, ценные бумаги, обеспеченные такими кредитами, были более доходными. В результате доля subprime кредитов от общего количество ипотек на рынке резко возросла с 7,2% в 2001 до 20,6% в 2006 году. Со своей стороны администрация Джорджа Буша подстегивала Fannie Mae and Freddie Mac выкупать ценные бумаги, обеспеченные subprime ипотеками, чтобы еще больше стимулировать спрос на рынке недвижимости.

Появилось огромное количество инвестиционных банков, специализировавшихся на выдаче subprime ипотек, - говорит брокер компании Globelend Mortgage Алекс Рошко, - Например, New Century Financial выдавал кредит на покупку дома стоимостью $500 тысяч работнику McDonalds с зарплатой $35 тысяч в год.

Конечно, банки виноваты, что так безответственно выдавали кредиты без проверки финансового положения человека. Но я считаю, что люди виноваты больше. Они просто кинули своих кредиторов. Ведь сколько было случаев мошенничества! Когда эти умельцы брали какого-нибудь дядю Васю под забором, оформляли на него кредит на несколько домов, платили за него небольшой фиксированный процент первый год, чтоб потом продать все эти дома и заработать.

Еще одной особенностью subprime ипотек было то, что их выдавали под низкий фиксированный процент на первые два года, а потом ставка росла в зависимости от ситуации на рынке.

К 2005-2006 году все те люди, которые покупали дома в кредит, желая их выгодно продать через пару лет, выставили свои дома на продажу. Предложение на рынке недвижимости резко увеличилось, и цены пошли вниз.

Дома продать стало сложно, а проценты за ипотеку значительно выросли, поскольку с 2004 года ФРС начала поднимать ставку процента. Семьи с невысоким и непостоянным доходом, которые брали subprime ипотеки, лишились возможности делать ежемесячные отчисления в банк. Кризис subprime ипотеки потянул за собой кризис обычной ипотеки. Даже люди, принадлежавшие к среднему классу, перестали платить проценты за кредит. Банки не могли собрать деньги с должников, чтобы выполнить свои обязательства перед инвесторами. Инвесторы вдруг обнаружили, что все эти ценные бумаги ничем не обеспеченны. Но поскольку рынок ценных бумаг, обеспеченных ипотекой, был существенной частью финансовой системы США, то ситуация на рынке недвижимости спровоцировала общий кризис американской экономики.

План Обамы

Первая правительственная программа помощи населению Нope for homes была принята еще в августе 2008 года. Администрация Джорджа Буша выделила $350 млрд банкам, чтобы они могли модифицировать ипотеку в соответствие с новыми ценами на жилье и экономической ситуацией заемщика.

За время существования этой программы только 45 человек смогли модифицировать свою задолженность: у них было сокращено тело кредита и зафиксирована постоянная ставка процента по нему. Миллиарды долларов еще не были потрачены, поскольку банки очень неохотно идут на модификацию ипотек., - рассказывает Алекс Рошко, который возглавляет компанию Credit Modification America Corporation, занимающуюся модификацией ипотек.

Со своим планом спасения владельцев домов от банкротства выступил и Барак Обама.

Правительство предложило выделить $75 млрд, которые помогут 4 миллионам владельцам домов модифицировать свою ипотеку таким образом, чтобы ежемесячные выплаты по кредиту не превышали 31% дохода семьи. Эта программа должна помочь пяти миллионам американцам, чьи ипотеки держат компании Fannie May и Freddie Mac, перефинансировать (перезаложить) свои дома с учетом их нынешней рыночной стоимости. Чтобы восстановить доверие рынка к самым крупным держателям ипотек Fannie May и Freddie Mac государство вливает в них по $200 млрд. Обязательное условие для участия в программе Обамы - чтобы владелец дома в нем жил. Эта мера призвана предотвратить спекуляцию на рынке недвижимости в будущем.

Кроме того, банки, а также компании Fannie May и Freddie Mac вернуться к более консервативной оценке кредитоспособности заемщиков средств.

В интервью на прошлой неделе президент США Барак Обама заявил, что финансовый рынок будет подвергнут более жесткому регулированию. «Wall Street будет и впредь большой и важной частью нашей экономики такой же, как в 70-е и 80-е годы. Но он уже не будет составлять половину нашей экономики», - заявил Барак Обама.

Меры, предпринятые администрацией, уже дают свои первые результаты.

Сейчас рынок недвижимости во Флориде достиг своего дна, - считает владелица компании Rapid Realty, Inc. Виктория Блинтсер, которая специализируется на сделках short sale- Это хорошо понимают инвесторы из Дубая, России и других стран, которые приезжают сегодня в Майами и покупают дома и квартиры по этим низким ценам.

Специалисты считают, что с июня 2009 года банки потихоньку начнут выдавать кредиты, что оживит ситуацию на рынке недвижимости. Хотя предыдущих темпов роста уже не будет.